超有感!公股再降息後 千萬房貸半年省2萬

央行上周降息1碼加上行政院擬定祭出消金紓困政策,對於民眾而言超有感,究竟可以省多少錢、又需要注意哪幾點,一次算給你看。銀行主管說,若民眾貪小便宜、短視近利,反而會賠更多。

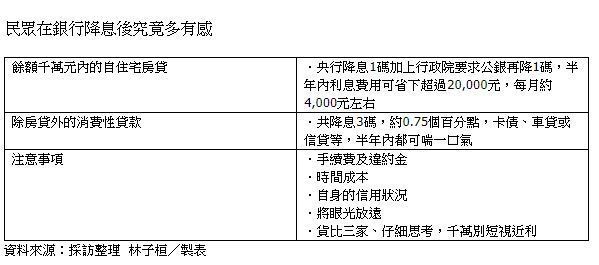

行政院本周日緊急邀集公股銀高層開會,要求公銀放款上要充分反映央行降息之外,還祭出企、消金紓困措施,其中消金商品面,自住宅房貸千萬元內,公銀需額外降息1碼,除房貸之外的消費性貸款則須額外降息2碼,自4月1日起至9月底止,為期半年。

至於民眾可以賺多少?以房貸為例,由於許多房貸商品定價組成背景為「指數利率」加上「固定利率」計價,央行降息後,各家的指數利率已相繼調降,甚至超額反映央行降息,也就是說,價格下降幅度超過0.25個百分點,如今,自4月初起至9月底止,行庫又要針對房貸商品再降1碼,房貸族可省下的利息費用,超過兩碼。

以千萬元餘額的房貸,且搭配1.60%的商品計算,民眾半年內的利息費用僅1.1%,初步估算,每月可省下超過4,000元的利息費用,半年內則省下超過20,000元。

除此之外,非房貸外的消費性貸款,半年內民眾可享至少3碼的優惠,約0.75個百分點,商品包括:車貸、消費性貸款以及信用卡循環利率,也就是說,背負卡債、消貸、車貸的公股銀行客戶,可以緩解半年的壓力。

初步規劃,上述方案先由公股銀行帶頭示範,民營銀行是否跟進仍在商榷,但是否這半年會引發大遷徙,公銀主管說,很難講,但詢問熱度肯定會增加。

不過,其實民眾想要轉貸,還是需要注意幾點。第一、轉行需要酌收手續費與違約金,各家收取的費用不一,上看上萬元;第二、時間成本;第三、自身的信用狀況是否優良,否則搬家不會拿到更好的商品方案;第四、需將眼光放長遠,房貸是數十年的壓力,需好好算清楚餘額的費用。

除此,許多公股銀行近年為了搶房貸客戶,下殺房貸利率奪菁英客群,如今因央行降息幅度過大,指數利率超額下修,不得不「更改」新方案的定價,考量成本與效益。

因此,公股銀行主管表示,對於既有舊客戶,一定可以適用上述所說的優惠,但對於「搬家過來」或「全新類型」的新承做的客戶,就會適用新的方案,有可能計算過後,以長遠來看,不見得比在原有銀行還划算,所以還是建議民眾要轉貸前,不妨貨比三家、仔細思考,千萬別短視近利。

留言

張貼留言